寄明月 裸舞 600亿不良贷款暗淡下, 中信银行若何“卓著重围”?

近期,中信银行信用卡业务在信用卡行业“寒潮”中逆势卓著的发达激励了平日关怀。先是在“2024第一财经金融价值榜·金融峰会”上,中信银行信用卡获评“最具ESG跨越品牌影响力机构”。然后在“2024(第十届)中国金融年会”,中信银行信用卡又荣获“年度普惠金融职业大奖”。数据傲气寄明月 裸舞,本年上半年中信银行信用卡累计发夹11963万张,较前年末增长3.56%。然则,在这看似光鲜的背后,中信银行信用卡业求实则荫藏着诸多隐忧与挑战。

最初,从数据上看,中信银行信用卡的发夹量虽在增长,但业务发达却抓续下滑。本年上半年,中信银行的信用卡贷款余额为5040.91亿元,较上年末下滑了3.19%。信用卡来往量12410.72亿元,同比着落了8.44%;信用卡业务收入286.77亿元,同比着落3.37%。这些数据无不傲气出中信银行信用卡业务正靠近着严峻的见解压力。章程论述期末,中信银行不良贷款余额665.80亿元;不良贷款率1.19%,比上年末微增0.01个百分点。

更为严重的是,中信银举止了保管信用卡业务的规模,不吝顶着催收压力,持续加多发夹量。这种作念法不仅可能加重不良贷款的蕴蓄,还可能对银行的声誉形成负面影响。毕竟,平日的催收和不良贷款的曝光,无疑会镌汰浪掷者对中信银行的信任度和好感度。

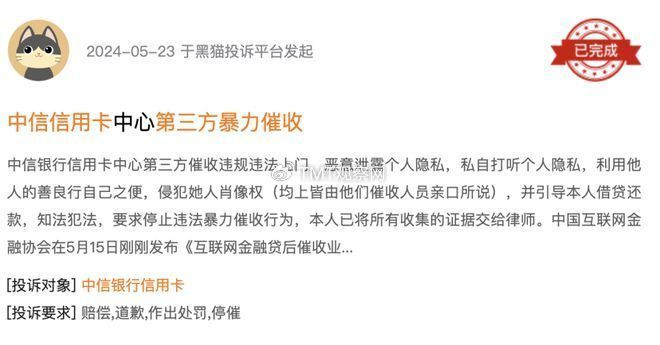

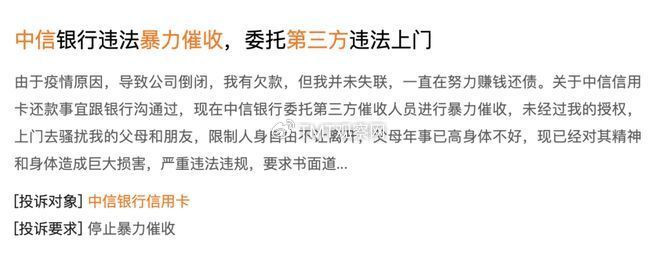

在黑猫投诉中搜索中信信用卡,催收占了很大一个比例。催收中,爷爱撸影院使用第三方暴力催收又突出夺目。不少浪掷者直言,“第三方催收非法上门,坏心露馅个东说念主隐秘......上门杂乱我的父母和一又友,限制东说念主身开脱不让离开寄明月 裸舞,对年龄已高的父母精神与躯壳形成遍及挫伤.......”

与此同期,中信银行在信用卡业务上的插足也并未获取应有的酬报。跟着信用卡市集进入存量竞争阶段,获客本钱居高不下,权利运营本钱也情随事迁。再加上银行开设各地信用卡分行中心所需的资金插足,中信银行在信用卡业务上的本钱压力可谓遍及。然则,面对这些压力,中信银行并未能找到灵验的应答策略,导致信用卡业务的盈利技巧抓续下滑。

此外,中信银行在零卖业务上的发达也令东说念主担忧。尽管中信银即将信用卡业务深度融入“零卖第一政策”发展全局,但受制于宏不雅经济波动和住户浪掷需求弱化等要素的影响,零卖业务的成长性也受到了严重制约。再加上银行业息差收窄、成长性放缓等不利要素,中信银行在零卖业务上的远景相通拦阻乐不雅。

汤唯车震在投资收益方面,天然中信银行依靠投资收益拉动了营收增长,但这种增长容貌并不具备相识可抓续性。金融市集波动平日,依靠投资收益来拉动营收无疑是一种高风险的举止。一朝市集出现大幅波动,中信银行的营收和净利润齐将受到严重冲击。

更为要道的是,中信银行在降本增效方面也存在诸多问题。尽管中信银行在职工本钱上进行了戒指,但职工薪酬用度却逆势增长。截止到本年6月底,中信银行职工东说念主数为63821东说念主。2023年底,这一数字为66891,半年内职工东说念主数少了3070东说念主减少了4.6%。东说念主数减少了,职工薪酬用度反倒是加多了,同比增长6.06%,上半年的职工用度达到了171.6亿元。

按照其半年报的职工数推断,东说念主均薪酬(包括工资及奖金、职工福利费、五险一金、企业年金、补充退休福利等)达到了26.8万。也便是说,上半年东说念主均每月薪酬(同上包括奖金等)约为4.3万元。坊间齐传言银行上班工资高,从中信银行的半年来看,此言不虚。不外,按照前年的数据来看,2023年中信银行的东说念主均薪酬是59万,平均每月是4.96万,上半年平均薪酬着落了6000多元。这种“减员增效”的作念法天然短期内可能镌汰东说念主力本钱,但长期来看却可能挫伤职工的积极性和由衷度,进而对银行的长期发展形成不利影响。

终末,从金钱质地点面来看,中信银行天然在一定经由上戒指了不良贷款的增长,但关怀类贷款的抓续加多却为将来的金钱质地埋下了隐患。若是中信银行不可灵验应答这些挑战,那么其金钱质地很可能会再次出现“变脸”,进而对银行的适当见解形成要挟。

要而言之寄明月 裸舞,中信银行信用卡业务在“巨流勇进”的背后荫藏着诸多隐忧与挑战。面对这些挑战,中信银行需要肃肃反想并鼎新其见解策略,以确保信用卡业务和零卖业务的适当发展。同期,中信银行还需要加强风险把控、优化金钱质地、擢升盈利技巧等方面的责任,以应答现时及将来不投诚性的盈利压力。